Comprendre les structures UBO

Les UBO sont souvent dissimulés derrière des structures juridiques complexes, ce qui rend leur identification particulièrement fastidieuse. Cet article a pour objectif de vous aider à mieux comprendre les complexités des structures UBO juridiques et de vous donner quelques exemples (au milieu de l’article) de différents types de structures UBO.

Structures UBO

Structures UBO

Résumé

Les complexités de la propriété et du contrôle

À l’heure actuelle, l’identification et l’examen des bénéficiaires effectifs (UBO) représentent des étapes essentielles tant du processus Know Your Customer (KYC) que du processus de suivi. De plus, ces deux étapes sont au cœur du nouvel ensemble de sanctions et règles internationales dans le cadre de la lutte contre les pratiques de blanchiment d’argent (AML – Anti-Money Laundering) et contre le financement du terrorisme (CTF – Counter-Terrorism Financing) ainsi que des lois et normes en matière de conformité telles que les réglementations CRS et FATCA. Les conséquences sur le secteur financier sont considérables, mais d’autres organisations soumises à des obligations en matière de Know Your Vendor (KYV) et Know Your Third Party (KYTP) sont également concernées.

Bien que les sanctions ne manquent pas, il est extrêmement délicat d’appréhender les structures juridiques complexes conçues pour dissimuler les UBO.

Cet article vous aide à mieux cerner les complexités des structures juridiques de bénéficiaires effectifs. Par ailleurs, nous vous fournissons un aperçu de la manière dont les données et analyses peuvent améliorer la rapidité et la précision de l’identification des UBO, et la façon dont votre organisation peut profiter d’une gestion des connaissances optimisée en vue de répartir les ressources.

Une zone d’ombre

Bien que les paradis fiscaux offshore suscitaient déjà l’indignation du grand public en raison de nombreux scandales, la publication des célèbres Panama Papers était nécessaire afin d’illustrer à quel point les structures juridiques flexibles – combinées à la protection apportée par les juridictions offshore – compliquent l’identification des bénéficiaires effectifs.

Jusqu’à présent, très peu de juridictions ont défini les bénéficiaires effectifs. Bien que la majorité des régulations et normes en matière d’AML et de CTF s’accordent sur une définition

La publication des bénéficiaires effectifs n’a rien d’une nouveauté. Les cadres juridiques qui assurent la transparence des structures de propriété et de gestion existent depuis longtemps. Ils constituent le fondement de la prévention et détection de la fraude, de la corruption, de l’évasion fiscale et des activités criminelles. Bien que la plupart des clients et parties tierces représentent des entreprises légitimes, le terrorisme et l’instabilité géopolitique de la scène internationale ont illustré la manière dont le terrorisme, le trafic d’humains et la corruption des fonctionnaires sont alimentés au travers de réseaux financiers. Pour remédier à ce problème, les gouvernements et législateurs ont récemment intensifié leurs efforts afin de bannir le soutien financier dont bénéficient ces activités criminelles, notamment en obligeant les organisations à identifier les propriétaires des entreprises avec lesquelles elles collaborent et à s’assurer de leur fiabilité.

Aux yeux de nombreuses organisations, il n’est pas aisé de disposer d’informations détaillées. Chercher manuellement des informations telles que la raison sociale, l’adresse et les données d’enregistrement prend généralement plusieurs jours.

Vous souhaitez relire ou partager cet article à votre convenance ?

Téléchargez-le et recevez sa version PDF par e-mail.

Une situation inextricable

Cependant, la majorité de ces sources ne disposent que d’un accès limité, voire inexistant, aux entités offshore ou contiennent des données non fiables et incomplètes. Selon la Banque mondiale, dans la mesure où il existe déjà des registres publics (tels que le registre Persons of Significant Control au Royaume-Uni),

Bien qu’il existe de nombreuses règles, il n’est pas judicieux de se fier à une seule définition des bénéficiaires effectifs. En effet, la dernière règle du FinCEN (FinCEN Final Rule) n’oblige pas les institutions financières à vérifier si les individus qui figurent sur une liste de bénéficiaires effectifs sur la base d’une autocertification sont réellement des bénéficiaires d’une entité juridique. Tant que la vérification de la propriété effective ne sera pas développée, les institutions financières seront probablement dans l’impossibilité de se conformer totalement aux lois établies dans d’autres juridictions telles que la directive AML de l’UE.

Les principaux enjeux de la propriété effective

- Le processus de propriété effective représente un véritable frein pour l’activité commerciale.

- Le manque d’informations relatives aux UBO dans les registres publics constitue le talon d’Achille de la lutte contre le blanchiment d’argent.

- La complexité et la variété des données y afférentes comptent parmi les plus grands défis pour les entreprises actives à l’international.

- Une documentation non conforme dans les centres financiers offshore (OFC).

- Des changements flexibles en matière de propriété dans les centres financiers offshore.

- Trouver son chemin dans les différentes couches de propriété.

- Refus de coopérer, mauvaise volonté et divulgation standard.

Une approche de la propriété effective basée sur les risques

Le paysage réglementaire et la nature des informations disponibles faisant constamment l’objet de modifications, l’identification des UBO est devenue une tâche insurmontable. Une approche basée sur les risques avec des limites standard en matière d’identification des UBO et des stratégies respectant le modèle des trois lignes de défense constitue une pratique standard pour les équipes chargées de la conformité qui présentent une faible appétence au risque.

La propriété effective est divisée en trois catégories : les directeurs exécutifs (et/ou les hauts dirigeants), les principaux actionnaires (qui détiennent au moins 3 % des effets de commerce de l’organisation) et de facto les actionnaires tiers. Le calcul des UBO est relativement simple pour une entreprise cotée en Bourse disposant d’actionnaires directs.

Il est toutefois plus difficile lorsque la propriété est dissimulée par plusieurs couches de propriété indirecte. Ces structures de propriété s’accompagnent de risques considérables et requièrent donc une plus grande minutie de la part des équipes chargées de la conformité, afin de prouver qu’elles ont tout mis en œuvre pour identifier les UBO.

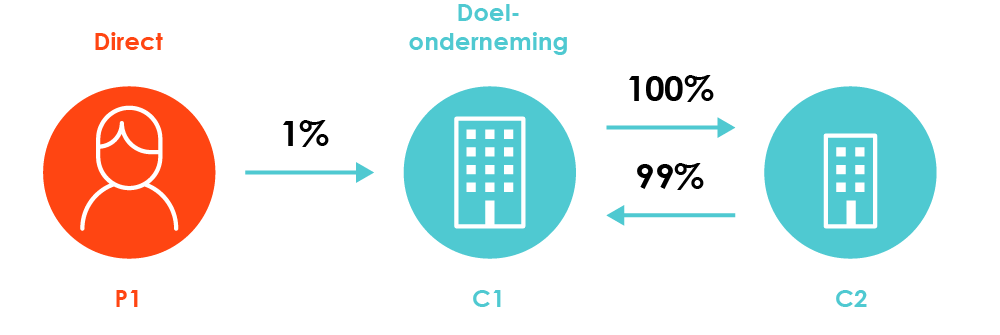

La propriété directe et indirecte : assemblez les pièces du puzzle.

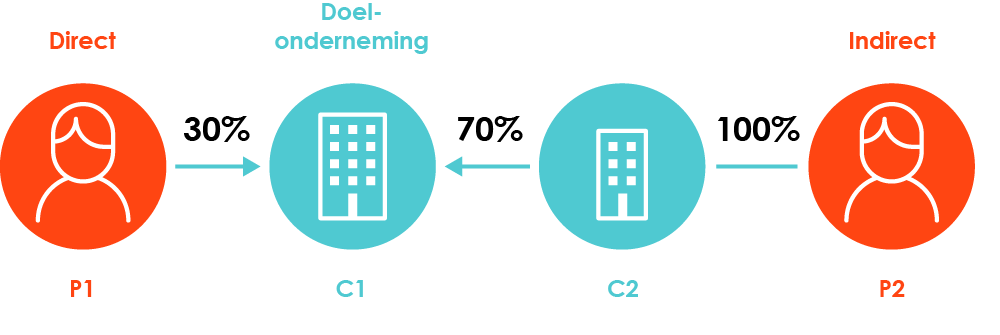

La propriété effective peut être assimilée à une série de relations directes et indirectes. Dans le diagramme suivant, nous avons illustré les différents niveaux de propriété entre les bénéficiaires et les entités.

La personne P2 est un propriétaire indirect de l’entreprise C1 et détient 70% des actions.

Actionnariat indirect simple

Le niveau et le seuil de propriété acceptés par une organisation dépendent notamment de l’appétence au risque. Pour un examen des UBO approfondi, il est nécessaire de disposer d’informations fiables et de mener au besoin des études détaillées.

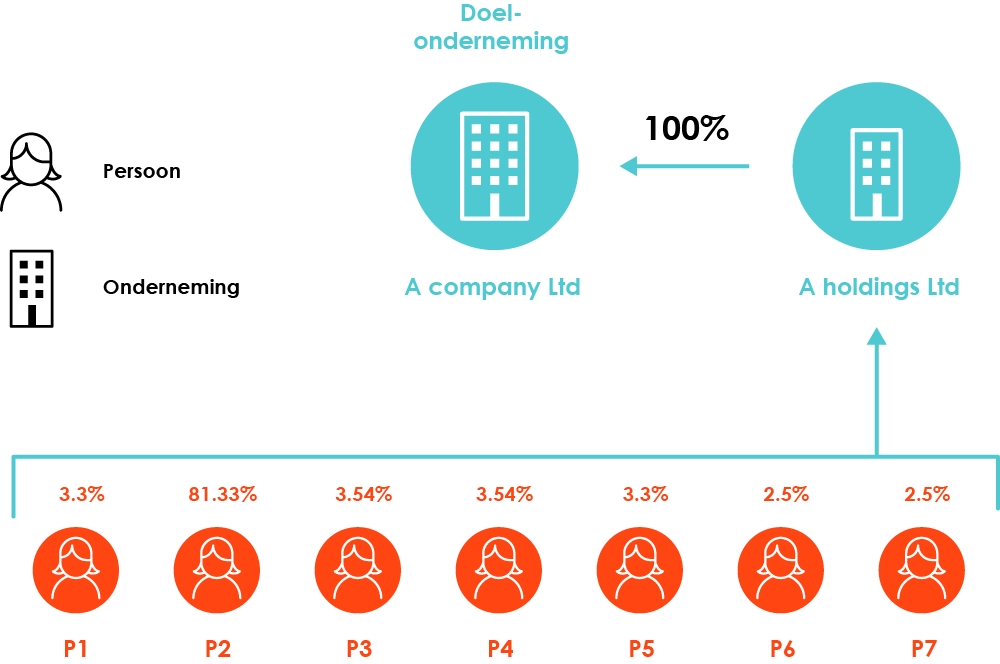

Les différents niveaux d’actionnariat indirect

Vous souhaitez identifier les UBO vous-même en toute simplicité ?

À l’aide d’indueD, vous pouvez mener vos examens de diligence raisonnable au sein d’un seul environnement intuitif. Identifiez les UBO et examinez vos clients au travers des listes de PPE et de sanctions.

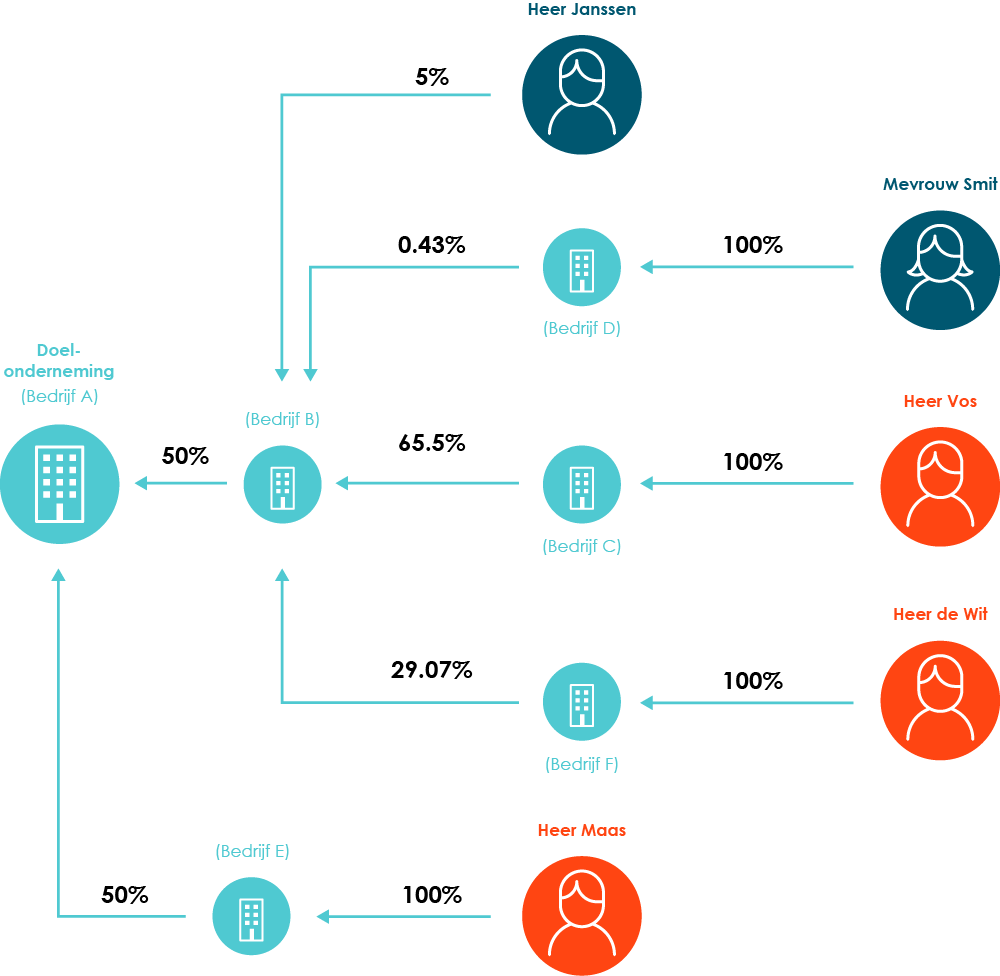

Relations circulaires (actionnariat indirect à plusieurs niveaux)

Une approche basée sur les données

L’approche traditionnelle en matière de structure et de groupe échouerait en cas d’actionnariat indirect à plusieurs niveaux. Il n’est en fait question d’aucune société mère mondiale, mais plutôt de deux entités avec une part égale de 50 %. Afin de vérifier et calculer la propriété réelle avec précision, il est essentiel de disposer de données qui relient tant les structures d’entreprise mondiales que la propriété personnelle des actions. Cela est possible

L’approche la plus courante consiste à combiner le flux de travail et le contenu à l’aide de la technologie des interfaces de programmation d’application (API). Vous accélérez ainsi considérablement le processus de collecte des données et garantissez des flux de travail conçus de manière optimale. Il est alors possible de traiter immédiatement les cas complexes et de les rediriger rapidement vers les équipes compétentes. Au lieu de calculer les UBO au moyen de rapports d’informations commerciales et de feuilles de calculs en ligne, l’analyste formule une demande pour l’entité commerciale en question grâce à l’API. Il initie ainsi une analyse des structures de propriété directes, indirectes et circulaires des entités commerciales et il connaît en quelques secondes l’identité des bénéficiaires pertinents ainsi que leur pourcentage de propriété. Il est alors également possible d’établir une méthode de notification pour les changements de propriété. Des moyens peuvent ainsi être libérés afin de vous concentrer sur les clients adéquats et d’examiner les changements majeurs.

« L’approche la plus courante consiste à combiner le flux de travail et le contenu à l’aide de la technologie des interfaces de programmation d’application (API). »

Vous créez ainsi une chaîne d’approvisionnement de données relationnelles qui facilite la prise de décisions et optimise l’efficacité organisationnelle. Mais ce n’est pas tout, l’approche fondée sur les données présente encore d’autres avantages. En plus d’empêcher une détérioration de leur réputation en collaborant avec des PPE potentiellement mauvaises, les entreprises peuvent limiter le nombre d’erreurs d’intégration manuelle, améliorer la gestion des connaissances à l’échelle de l’entreprise et renforcer leur position concurrentielle en diminuant les coûts opérationnels.

Recommandations en matière de propriété effective

- Utilisez la technologie API pour constituer des processus de traitement direct pour les processus d’intégration et KYC.

- Exploitez intelligemment la détection des changements au sein d’une entité cible ou d’entités qui appartiennent à une structure de propriété effective. Des alertes qui conseillent de procéder à nouveau à l’examen d’un client et réduisent le plus possible le temps nécessaire à un examen complet. Réagissez directement en cas de changement et perdez ainsi moins de temps.

Conclusion

Les enjeux sont de taille, mais les analyses de données allègent le fardeau de l’identification des bénéficiaires effectifs. Le recours aux technologies et aux sources de données à la demande, actualisées, précises et fiables qui relient les informations sur les

Enfin, les avantages d’une approche basée sur les données ne peuvent être atteints qu’en collaborant avec un fournisseur de données respecté qui est en mesure de vérifier des quantités colossales d’informations – issues d’une chaîne d’approvisionnement en données fiable et transparente. Le test de « tous les moyens nécessaires » est une norme de base, mais à l’aide de données pertinentes et de bonne qualité partagées dans l’ensemble de l’organisation, les entreprises peuvent aller au-delà de la simple mise en conformité. Afin de gagner en agilité et de renforcer sa position concurrentielle.