Rationaliser la gestion du crédit et réduire les risques grâce à l'automatisation

Dites adieu aux processus manuels et aux erreurs humaines. Automatiser le risque de crédit simplifie l'ensemble du processus, du dépistage au suivi, réduisant ainsi les risques et améliorant vos résultats.

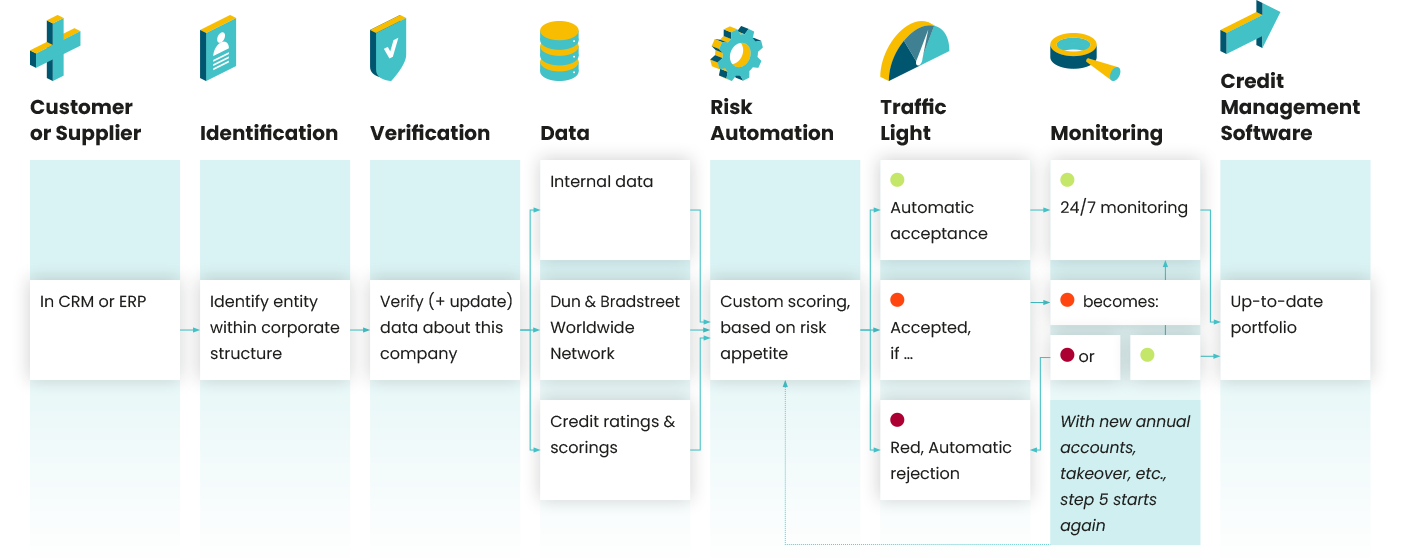

En quoi consiste la gestion automatisée du risque de crédit ?

La gestion automatisée du risque de crédit (credit risk management automation) génère un flux de travail automatisé permettant d’identifier, de screener et de suivre des clients et fournisseurs partout dans le monde. Grâce à des scores personnalisés, des segments de la clientèle peuvent être évalués sur la base de leur appétence au risque, et un suivi 24 heures sur 24, 7 jours sur 7 vous garantit de recevoir des notifications dans les temps en cas de changements majeurs dans votre portefeuille.

Credit management vs credit risk automation

Automatisez votre flux de travail, économisez de l’argent et connectez votre processus de crédit au reste de votre organisation.

Rapport de crédit

Enrichissement de données

Notifications

Le processus d’acceptation client

Score personnalisé

Données

Credit management

Demander manuellement des rapports de crédit sur un nouveau client ou fournisseur.

Enrichir des comptes avec des informations plus détaillées au moyen de lots de données.

Surprise en raison de risques liés à des changements chez le client ou fournisseur.

Évaluer et traiter manuellement de nouveaux clients (partiellement).

Screener les clients et fournisseurs en utilisant un modèle de scoring générique.

Utiliser différentes sources de données pour créer des silos de données.

Automatiser le risque de crédit

Vérification automatisée de la solvabilité lorsqu'un nouveau client est créé dans CRM.

Accounts enrichissement automatique avec des connaissances plus approfondies.

24/7 monitoring découvre les risques de votre portefeuille et oriente les actions.

Automatisation du processus d'acceptation du client dans le cadre du flux de travail existant.

Score personnalisé s'appliquent aux segments de clientèle.

Une source de données avec actualisée et fiable les informations commerciales (financières).

Nos clients à propos de la gestion automatisée du risque de crédit

« Notre processus de crédit est en grande partie automatisé. Le screening de nos relations commerciales nous prend relativement peu de temps et donne un élan positif à nos résultats. »

Et si je n'avais pas accès à ces données et que j'avais effectué une livraison à un client entre-temps en faillite ? Il est impossible d'exprimer en chiffres les bénéfices que nous retirons de cette collaboration réussie avec Altares Dun & Bradstreet.

« Les notifications que nous recevons lorsque la situation d’un client évolue nous assurent un gain de temps supplémentaire et nous permettent de ne pas passer à côté d’informations capitales. »

Prendre des décisions éclairées sur la base des données les plus variées au monde

Avec des informations sur la santé financière de plus de 500 millions d'entreprises dans le monde, Altares offre à Dun & Bradstreet les données sur le risque de crédit les plus polyvalentes au monde.

Overall Business Risk

Le risque d’activité global – ou Overall Business Risk – est un score de risque mondial reposant sur des données locales. Il permet d’assurer une certaine cohérence à l’échelon mondial et de comparer des entreprises dans différents pays.

Paydex

Le Paydex constitue une analyse de millions de paiements et d’expériences en matière de paiements permettant d’illustrer la vitesse à laquelle une entreprise paie ses factures. Des milliers de paiements sont ajoutés chaque jour afin d’actualiser l’outil.

Rating D&B

Le rating de Dun & Bradstreet est considéré depuis maintenant plusieurs années comme l’indicateur de référence en matière de risque commercial. Cet indicateur, qui comprend la solidité financière (basée sur les capitaux propres nets) et le facteur de risque, indique le degré de risque d’une collaboration avec une entreprise déterminée.

Limites de crédit

Le crédit maximal recommandé qu’un créditeur devrait avoir en souffrance à un moment précis. La limite est fixée à l’aide d’un calcul de la taille de l’entreprise, de l’industrie (SIC) et du facteur de risque.

Score de défaillance de D&B

Ce score affine le rating D&B de 1 à 4 sur une échelle de 1 à 100. Plus le score est élevé, plus l’entreprise est saine sur le plan financier. Ces 30 dernières années, ce score a permis de prédire pas moins de 80 % des faillites.

Hiérarchie d’entreprises

La hiérarchie d’entreprises permet de mettre au jour les relations entre les entreprises au sein d’une structure de groupe. Ce qui est dans nos cordes grâce au numéro DUNS, un numéro unique composé de neuf chiffres propre à chaque entité d’exploitation dans le monde !

Intégration aisée dans votre mode de travail

API

Votre logiciel ne figure pas dans la liste ? Par l’intermédiaire de notre API, nous pouvons relier presque tous les logiciels de gestion de crédit.

Intégrations prêtes à l’emploi avec les logiciels de gestion de crédit

Consultation gratuite avec un spécialiste

Abordez avec un spécialiste d’Altares les possibilités qui s’offrent à vous selon votre situation.

Recevez une réponse rapide sur les pistes pour votre flux de travail et votre organisation.

Gratuit et sans engagement. Sans obligation.

"*" indique les champs obligatoires

Vous recherchez une entreprise ou un numéro D-U-N-S ?