Rapport de crédit – Index

Définition du rapport de crédit

Intérêt d’un rapport de crédit

Pour beaucoup d’entreprises, un rapport de crédit est un élément déterminant dans leur décision de collaborer ou non avec une certaine organisation. Un employeur fera une recherche Google sur un potentiel employé, tandis qu’une entreprise demandera un rapport de crédit concernant un potentiel fournisseur ou client. Altares Dun & Bradstreet préfère parler de rapport d’entreprise. Ces rapports ne se limitent pas uniquement au score de crédit ; ils contiennent beaucoup plus d’informations. On peut donc utiliser ce rapport pour bien d’autres aspects qu’une simple vérification de la solvabilité. Les éléments suivants figurent dans ces rapports D&B :

- Données d'entreprise

- Évaluation des risques

- Limite de crédit recommandée

- Comportement de paiement

- Structure de l’entreprise

- Actes juridiques

- Membres de la direction

- Finances

Éléments d’un rapport de crédit

Nombre de rapports de crédit comportent uniquement des informations financières relatives à une entreprise. En soi, c’est très bien. Mais parfois, il peut s’avérer utile de creuser un peu plus. Par exemple, vous prendriez probablement une décision différente concernant une entreprise qui vient tout juste de se lancer sur le marché et dont le score est donc plutôt médiocre si elle est chapeautée par une entreprise de plus grande envergure. Cette information n’est pas flagrante dans un rapport de crédit normal. Les structures d’entreprise ont pourtant une incidence sur les décisions financières.

Il existe également d’autres facteurs, qu’il est préférable de connaître en amont. Prenons les actes juridiques. Les procès, les procédures de faillite en cours ou le statut juridique d’une entreprise peuvent influencer considérablement sa santé financière, mais aussi la vôtre ! Pensez aux risques de non-paiement lorsqu’une entreprise fait l’objet d’une procédure de faillite ou à la potentielle atteinte à la réputation si vous collaborez avec une organisation ayant récemment fait l’objet d’une bataille juridique autour de sanctions.

Détermination d’un score de crédit

Nous analysons tous les jours une grande quantité de données, et calculons nos scores de défaillance et scores Paydex grâce à des algorithmes et processus approfondis. Un rapport de crédit contient plusieurs scores. Nous allons les parcourir un à un.

Dun & Bradstreet Rating

Il ressort d’une enquête que 75 % des entreprises en faillite bénéficiaient d’un facteur de risque D&B de 4 un an avant leur faillite proprement dite. Le facteur de risque permet de détecter rapidement les problèmes et d’adapter les conditions de paiement afin d’éviter les pertes.

Exemple d’un rating D&B dans un rapport de crédit

Tous les jours, des données publiques – comme des décisions judiciaires et des données concernant les bilans – sont ajoutées à la banque de données D&B, en plus des données uniques de D&B. Ces informations sont traitées et le rating D&B est automatiquement ajusté. Le rating D&B se compose du code de « solidité financière » (basé sur les fonds propres) et le « facteur de risque » (1 = risque minimal, 4 = risque considérable). Sur la base du rating D&B, nous formulons des recommandations quant au crédit maximum à accorder. Le facteur de risque, les activités et l’étendue de l’entreprise déterminent cet indicateur dynamique, qui est continuellement mis à jour.

En savoir plus sur l'évaluation de Dun & Bradstreet

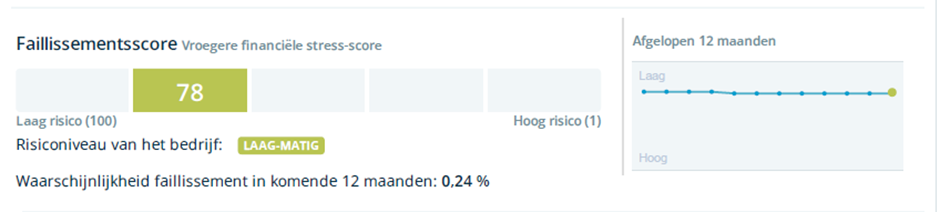

Le score de faillite de Dun & Bradstreet

Le score de défaillance de D&B est un indicateur prédictif de la solvabilité d’une entreprise. Ce score affine l’échelle de risque du rating D&B, la faisant passer d’une échelle de 1 à 4 à une échelle de 1 à 100. Plus le score est élevé, plus l’entreprise est saine et plus le risque de faillite dans les 12 mois est faible. Le score de défaillance de D&B, basé sur la plus grande quantité possible d’informations commerciales, met les risques en évidence.

En savoir plus sur le score de défaillance

Le Paydex®

En savoir plus sur le Paydex®

Rapport de crédit et assurance crédit

Il peut être très utile de conclure une assurance crédit afin de réduire ou d’éradiquer tout risque. Toutefois, de nombreux assureurs de crédit se procurent le rapport de crédit d’une entreprise avant de conclure un contrat avec elle. Ils se renseignent aussi sur la solvabilité de l’entreprise ou des entreprises avec lesquelles elle souhaite faire des affaires, et mènent leur enquête sur l'entreprise en question. Ils possèdent donc une bonne vue d’ensemble des risques financiers et déterminent ainsi la prime à verser.

Lisez aussi : Risques de crédit : les prendre, les éviter ou s’en prémunir ?

Conseils pour améliorer la solvabilité

Il se peut que le score de crédit attribué à votre entreprise soit insatisfaisant à vos yeux. Vous aimeriez l’améliorer ? Voici quelques conseils pour vous aider à optimiser votre solvabilité :

- Améliorer son comportement de paiement : cela peut sembler évident, mais veillez à payer vos factures à temps (au plus tôt au mieux). Anticipez les factures entrantes et envisagez de mettre en place des versements automatiques si nécessaire.

- Ne pas dépasser les limites :: faites le point sur vos lignes de crédit en cours et voyez s’il est possible de ne pas dépenser plus de 30 % de ces lignes de crédit. Ce paramètre influence positivement votre score de crédit.

- Gérer les dettes : veillez à avoir le moins possible de dettes ouvertes.

- Faire appel à un expert : un bon comptable ou conseiller financier a l’habitude de jongler avec les chiffres. Il pourra vous aider à prendre les bonnes décisions financières pour ainsi améliorer votre solvabilité.

Demander des rapports de crédit

Vous recherchez souvent des informations sur une entreprise ou un rapport de crédit ? Se procurer des rapports de solvabilité individuels et les analyser peut prendre beaucoup de temps. Plusieurs possibilités s’offrent à vous pour automatiser ce processus.

Sur une plateforme

Vous cherchez principalement des informations financières sur des entreprises ? Une plateforme sera alors souvent la meilleure solution. Sur D&B Finance Analytics, vous bénéficiez d’une vue d’ensemble détaillée des informations financières d’une entreprise, peu importe où elle se situe. En outre, vous pouvez surveiller ces données, de sorte à ne pas devoir à nouveau acheter un rapport lorsque de nouveaux comptes annuels ont été déposés.

Dans une intégration

Vous aimeriez avoir à disposition des informations financières (ou autres) relatives à des entreprises directement dans votre système CRM ou ERP ? Alors, il vous faut une intégration ! Avec Direct+ Data Blocks, vous choisissez vous-même quels blocs de données apparaissent dans votre système. Par exemple, le score de crédit D&B, mais aussi une limite de crédit recommandée, les signataires et bien plus encore. Vous pouvez composer vous-même votre pack et choisir le niveau de granularité de certaines données.