Kredietrapport - Index

Definitie van kredietrapport

Belang van een kredietrapport

Een kredietrapport kan voor veel bedrijven een leidende factor zijn of zij in zee gaan met een ander bedrijf. Waar een werkgever vaak een potentiële medewerker Googelt, vraagt een bedrijf een kredietrapport op over een potentiële leverancier of klant. Altares Dun & Bradstreet geeft de voorkeur aan de naam bedrijfsrapport. Deze rapporten bevatten namelijk veel meer informatie dan alleen een kredietscore. Zo kan dit rapport efficiënter ingezet worden dan alleen voor een kredietwaardigheidscheck. Deze D&B rapporten bevatten de volgende elementen:

- Bedrijfsgegevens

- Risicobeoordeling

- Geadviseerde kredietlimiet

- Betaalgedrag

- Bedrijfsstructuur

- Juridische gebeurtenissen

- Directieleden

- Financiën

Onderdelen van een kredietrapport

Veel kredietrapporten bevatten alleen financiële informatie over een bedrijf. Dat is op zich prima, maar soms kan het handig zijn om verder te kijken dan op het eerste gezicht te zien is. Denk bijvoorbeeld aan een bedrijf dat een vrij slechte kredietscore krijgt omdat het net gestart is. Als daar een groter bedrijf boven hangt, maak je misschien een andere beslissing dan als dit niet zo is. Dit is informatie die niet snel zichtbaar is in een normaal kredietrapport. Maar bedrijfsstructuren hebben wel degelijk invloed op je financiële beslissingen.

Ook zijn er andere factoren die je wellicht van te voren wilt weten. Denk bijvoorbeeld aan juridische gebeurtenissen. Rechtszaken, lopende faillissementszaken of een juridische status van een bedrijf kan van grote invloed zijn op de financiële gezondheid van een bedrijf, maar kan ook je eigen bedrijf beïnvloeden. Denk aan risico op wanbetaling als een bedrijf in een faillissementszaak zit, of reputatieschade als je in zee gaat met een bedrijf dat recent nog in een juridische strijd verwikkeld was rondom sancties.

Het bepalen van een kredietscore in een kredietrapport

Dagelijks analyseren we grote hoeveelheden data. Door algoritmes en uitgebreide processen worden onze faillissementsscores en Paydex berekend. In een kredietrapport vindt je meerdere scores. We lopen ze één voor één langs.

Dun & Bradstreet Rating

Uit onderzoek blijkt dat 75% van de gefailleerde bedrijven een jaar voor faillissement een D&B ‘Risicofactor 4’ had. De Risicofactor waarschuwt vroegtijdig voor problemen, zodat je voorwaarden kunt aanpassen om verliezen te voorkomen.

Voorbeeld van een D&B Rating in een kredietrapport

Dagelijks worden openbare gegevens, zoals gerechtelijke uitspraken en balansgegevens, samen met unieke D&B-gegevens aan de D&B-databank toegevoegd. Deze informatie wordt verwerkt en de D&B Rating wordt automatisch bijgewerkt. De D&B Rating bestaat uit de ‘financiële sterkte’ code (gebaseerd op netto eigen vermogen) en de ‘Risicofactor’ (1 = minimaal risico, 4 = aanzienlijk risico). Op basis van de D&B Rating geven we een aanbeveling voor het maximum verleenbare krediet. De Risicofactor, bedrijfsactiviteiten en omvang bepalen deze dynamische indicatie, die continu wordt geactualiseerd.

Meer over de Dun & Bradstreet Rating

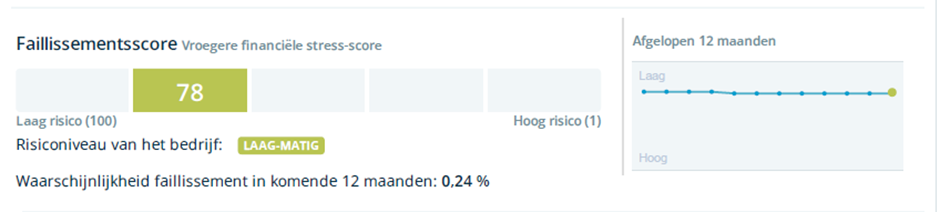

De Dun & Bradstreet Faillissementsscore

De D&B Faillissementsscore is een voorspellende indicator voor bedrijfsfaillissementen. Deze verfijnt de D&B Rating risicoschaal van 1-4 tot een schaal van 1-100. Hoe hoger de score, hoe gezonder het bedrijf en hoe kleiner de kans op faillissement binnen 12 maanden. De D&B Faillissementsscore maakt risico’s zichtbaar en is gebaseerd op de grootst mogelijke hoeveelheid handelsinformatie.

Meer over de faillissementsscore

De Paydex®

Meer over de Paydex®

Kredietrapport en kredietverzekering

Een kredietverzekering afsluiten kan erg handig zijn als je weinig tot geen risico wilt lopen, toch vragen veel kredietverzekeraars toch om een kredietrapport van een bedrijf voor je een kredietverzekering kunt afsluiten. Ook zij doen namelijk onderzoek naar de kredietwaardigheid van het bedrijf of de bedrijven waar jij zaken mee wilt gaan doen, en doen ze onderzoek naar jouw bedrijf. Zo kunnen ze een goed beeld krijgen van de financiële risico’s en bepalen ze de premie die je moet gaan betalen.

Lees ook: Kredietrisico's: Nemen, vermijden of verzekeren?

Tips voor het verbeteren van kredietwaardigheid

Het kan zijn dat je niet tevreden bent met de kredietscore die jouw bedrijf heeft, en dat je deze graag wilt verbeteren. Hier zijn enkele tips die kunnen helpen bij het verbeteren van je kredietwaardigheid:

- Betaalgedrag verbeteren: Het lijkt misschien een open deur, maar zorg dat facturen op tijd (liever nog te vroeg) betaald worden. Anticipeer op inkomende facturen en overweeg om automatische betalingen in te stellen wanneer nodig.

- Onder limieten blijven: Inventariseer al je lopende kredietlijnen en kijk of het mogelijk is om niet meer te spenderen dan 30% van deze kredietlijnen. Dit heeft een positieve invloed op je kredietscore.

- Beheren van schulden: Zorg voor zo min mogelijk openstaande schuldenposten

- Schakel een expert in: Een goede accountant of financieel adviseur is er op getraind om diep in de cijfers te duiken en je te helpen de juiste financiële beslissingen te maken om zo je kredietwaardigheid te verbeteren.

Kredietrapporten opvragen

Ben je regelmatig op zoek naar informatie over een bedrijf of een kredietrapport? Dan kan het tijdrovend zijn om losse kredietrapporten te kopen en deze door te spitten. Er zijn een aantal mogelijkheden om dit geautomatiseerd te doen.

In een platform

Voornamelijk op zoek naar financiële informatie over bedrijven? Dan is een platform vaak de beste oplossing. In D&B Finance Analytics krijg je een uitgebreid overzicht van de financiële informatie over een bedrijf, zowel nationaal als internationaal. Ook kun je deze gegevens monitoren, zodat je niet opnieuw een rapport hoeft te kopen als er nieuwe jaarrekeningen zijn gedeponeerd.

In een integratie

Wil je financiële gegevens of andere informatie over bedrijven het liefste rechtstreeks in je eigen CRM- of ERP-systeem? Dan is een integratie de beste oplossing. Met Direct+ Data Blocks kun je zelf kiezen welke ‘blokjes’ data je graag in je eigen systeem wilt hebben. Denk aan de D&B kredietscore, maar ook een geadviseerd kredietlimiet, tekenbevoegden en nog veel meer. Dit pakket kun je volledig zelf samenstellen, en je kunt ook kiezen voor bepaalde datadiepte.